Mediante la reforma fiscal se incluye al Título IV; es decir, personas físicas.

Mediante la reforma fiscal se incluye al Título IV; es decir, personas físicas.

Los contribuyentes de los Títulos II y IV de esta Ley que celebren operaciones con partes relacionadas están obligados, para efectos de esta Ley, a determinar sus ingresos acumulables y deducciones autorizadas, considerando para esas operaciones los precios, montos de contraprestaciones o márgenes de utilidad que hubieran utilizado u obtenido con o entre partes independientes en operaciones comparables.

Referencia: Servicio de Administración Tributaria. (s.f.). Artículo 179 Determinación de precios en operaciones con partes relacionadas residentes en el extranjero. https://www.sat.gob.mx/articulo/21395/articulo-179

Relativa a activos intangibles.

Relativa a activos intangibles.

Tiene como objetivo establecer las normas generales para el reconocimiento inicial y posterior de los activos intangibles que se adquieren en forma individual o a través de una adquisición de negocios, o que se generan en forma interna en el curso normal de las operaciones de la entidad.

Referencia: Colegio de Contadores Públicos Universidad de Guadalajara A.C (CCPUDG). (2018). Activos intangibles NIF C-8. Boletín #019 Comisión Normas de Información Financiera. México. https://ccpudg.org.mx/wp-content/uploads/019-Boletin-Comision-NIF-CCPUDG-Activos-Intangibles-NIF-C-8.pdf

Métodos para Precios de Transferencia.

Métodos para Precios de Transferencia.

Para los efectos de este artículo y del artículo 179 de esta Ley, los ingresos, costos utilidad bruta, ventas netas, gastos, utilidad de operación, activos y pasivos, se determinarán con base en las normas de información financiera.

Referencia: Servicio de Administración Tributaria. (s.f.). Artículo 180 Métodos para determinar precios en operaciones con partes relacionadas (precios de transferencia). https://www.sat.gob.mx/articulo/08667/articulo-180

Deducción de inversiones.

Deducción de inversiones.

Las inversiones únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los porcientos máximos autorizados por esta Ley, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca esta Ley.

Referencia: Servicio de Administración Tributaria. (s.f.). Artículo 31 Deducción de inversiones. https://www.sat.gob.mx/articulo/42568/articulo-31

Deducción de bienes intangibles.

Deducción de bienes intangibles.

Los por cientos máximos autorizados tratándose de gastos y cargos diferidos, así como para las erogaciones realizadas en periodos preoperativos, son los siguientes:

III. 15% para regalías, para asistencia técnica, así como para otros gastos diferidos, a excepción de los señalados en la fracción IV del presente artículo.

Referencia: Gaceta del Senado. 25 de febrero de 2021. LXIV/3SPO-99/115251. https://www.senado.gob.mx/64/gaceta_del_senado/documento/115251

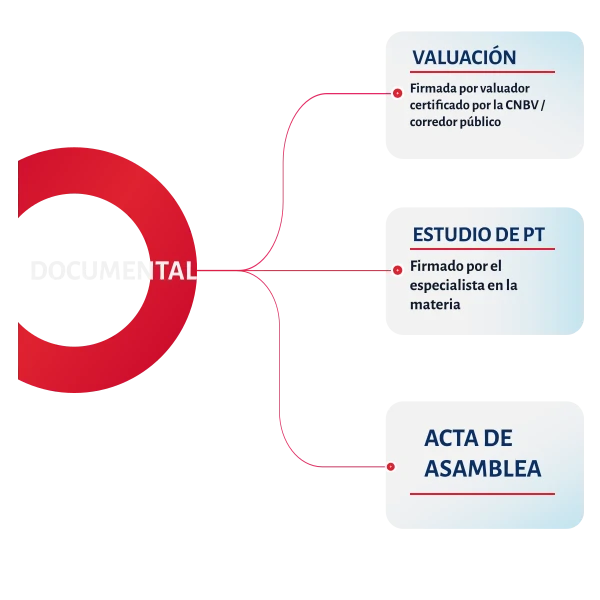

SOPORTE DE LA OPERACIÓN